Z początkiem roku 2022 r. kwota wolna od podatku dochodowego wzrosła do 30.000 zł. Wraz z kwotą wolną od podatku wzrosło również znaczenie tego, gdzie jest ona rozliczana.

Zwracamy Państwa uwagę na konieczność uporządkowania dokumentacji podatkowej w tym zakresie. Ma to na celu uniknięcie zaskoczenia w postaci wysokiego podatku do wpłaty za rok 2022 z zeznania rocznego. W wyniku błędnego (podwójnego) rozliczenia kwoty wolnej do dopłaty będzie ok. 5100 zł.

Prawidłowo rozliczona kwota wolna od podatku to także gwarancja prawidłowo uregulowanych w ciągu roku zaliczek na podatek dochodowy.

Poniżej przedstawiamy dwa najważniejsze przypadki, które wskazują jak należy postąpić, aby w Państwa podatkach rozliczenie kwoty wolnej było prawidłowe.

Przypadek nr 1. Mam Firmę i mam umowę o pracę

To bardzo często występująca sytuacja, szczególnie gdy dla przedsiębiorcy działalność nie jest głównym a dodatkowym źródłem utrzymania.

Jeżeli znajduje się Pani / Pan w takiej sytuacji najpierw należy sobie usystematyzować, iż kwota wolna od opodatkowania jest jedna na cały rok podatkowy i dotyczy wszystkich przychodów opodatkowanych na tzw. zasadach ogólnych.

Jeżeli zatem, przedsiębiorca jest opodatkowany na zasadach ogólnych (wg skali / płaci PIT-5) i ma etat – to ma dwa źródła przychodów opodatkowane na zasadach ogólnych: działalność i etat.

Kwota wolna zaś, jest tylko jedna i powinna być, zgodnie z przepisami prawa rozliczona w działalności gospodarczej. To zaś, oznacza, że u pracodawcy pracownik nie ma prawa złożyć PIT-2, a jeśli został złożony to oświadczenie to należy wycofać. Gdyby, bowiem ten dokument pozostawał w Państwa aktach osobowych pracodawcy, to kwota wolna będzie rozliczana dwa razy: raz w działalności, i drugi raz z tytułu stosunku pracy.

Co należy zatem zrobić?

Proszę się upewnić, czy rozliczacie Państwo podatek PIT na zasadach ogólnych z działalności w 2022 r., a następnie:

- jeśli nie, bo opodatkowanie jest w formie ryczałtu od przychodów ewidencjonowanych lub podatku liniowego – należy się upewnić, iż u pracodawcy JEST złożony PIT-2. Kwota wolna powinna być rozliczona w przychodach z etatu;

- jeśli zaś tak, to należy u pracodawcy upewnić się, iż NIE JEST złożony PIT-2, a jeżeli ma to miejsce należy go wycofać.

| Forma opodatkowania działalności gospodarczej | Kwota wolna od opodatkowania do rozliczenia w Firmie |

Działania w zakładzie pracy | |

| Przypadek 1 | zasady ogólne PIT-5 | 30.000 zł | złożenie oświadczenia o wycofaniu PIT-2

(jeśli był złożony)* |

| Przypadek 2 | podatek liniowy PIT-5L | brak | złożenie PIT-2

(o ile nie był złożony wcześniej) |

| Przypadek 3 | ryczałt od przychodów ewidencjonowanych PPE | brak | złożenie PIT-2

(o ile nie był złożony wcześniej) |

*nie ma konieczności składania PIT-2 ponownie w 2022 r., jeżeli znajduje się w aktach i dane z niego wynikające są aktualne.

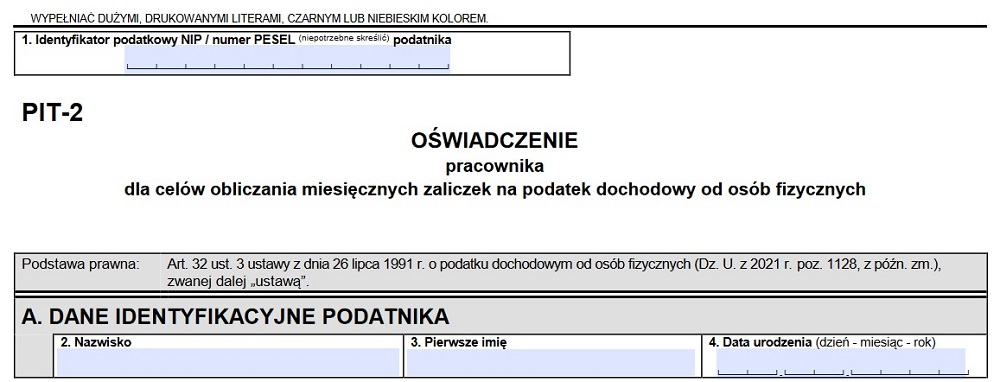

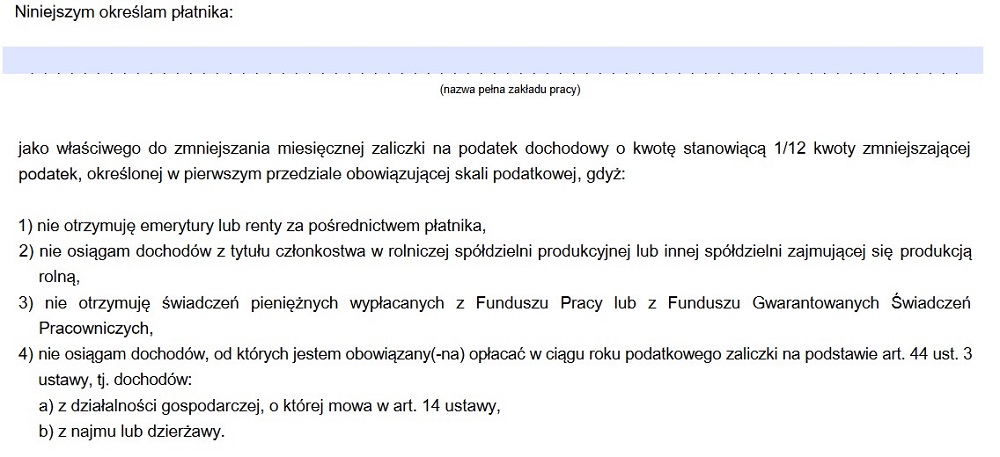

Poniżej przedstawiamy wzory oświadczeń.

Wzór oświadczenia PIT-2. Druk urzędowy.

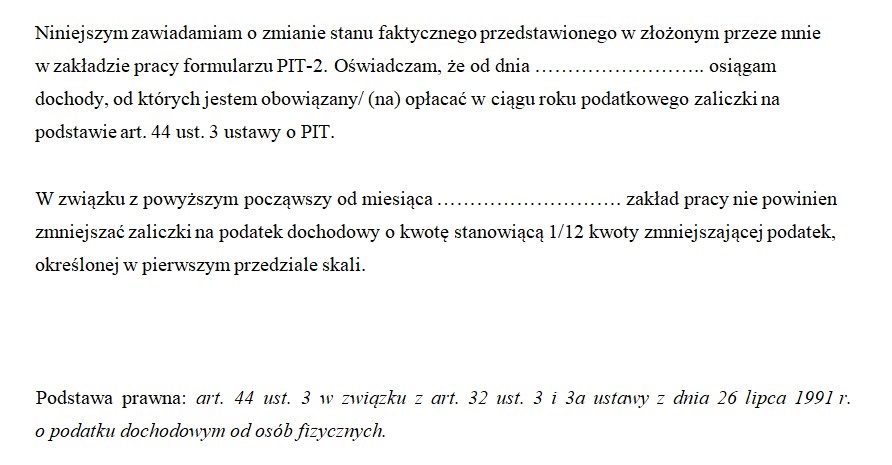

Wzór oświadczenia o wycofanie oświadczenia PIT-2.

Szczególnie zwracamy Państwa uwagę na sytuację, gdy na rok 2022 dokonujecie Państwo zmiany formy opodatkowania prowadzonej działalności gospodarczej. Powyższe, tak jak to wynika z tabeli, ma związek z tym, iż w zakładzie pracy powinien być odpowiednio złożony albo wycofany formularz PIT-2.

Uwaga!

Składając PIT-2 w zakładzie pracy pracownik poświadcza, że nie osiąga przychodów z najmu tzw. prywatnego oraz dzierżawy opodatkowanych na zasadach ogólnych. Gdyby zatem, tego rodzaju przychody Państwo uzyskiwali, to formularz PIT-2 także nie powinien być składany w zakładzie pracy.

Przypadek nr 2. Mam Firmą oraz pobieram rentę albo emeryturę

Renta czy emerytura są także przychodami opodatkowanymi na zasadach ogólnych. W tym przypadku także należy zweryfikować, z którego źródła kwota wolna powinna być rozliczona. Powyższe dotyczy też mundurowych pobierających świadczenia z Zakładu Emerytalno-Rentowego MSWiA.

| Forma opodatkowania działalności gospodarczej | Kwota wolna od opodatkowania do rozliczenia w Firmie | Działania w ZUS | |

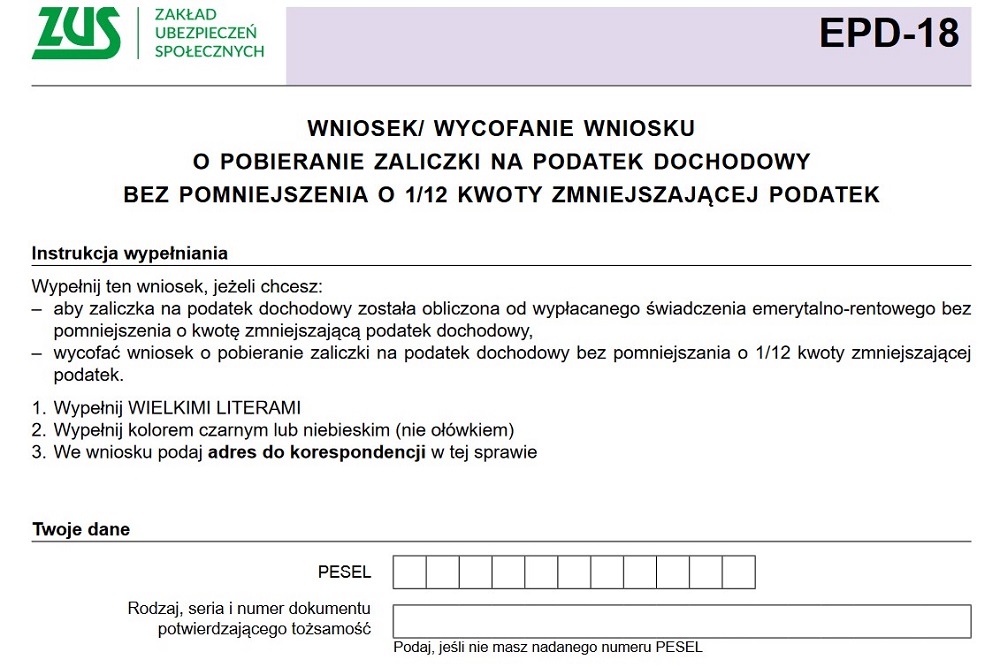

| Przypadek 1 | zasady ogólne PIT-5 | 30.000 zł | wycofanie wniosku o odliczenie kwoty wolnej (jeżeli był złożony)

lub złożenie wniosku o pobieranie zaliczki bez kwoty wolnej druk EPD-18 |

| Przypadek 2 | podatek liniowy

PIT-5L |

brak | ZUS powinien rozliczać kwotę przy wypłacie świadczeń.

Jeżeli w latach poprzednich został złożony EPD-18 z wnioskiem o brak rozliczenia kwoty – należy go wycofać |

| Przypadek 3 | ryczałt od przychodów ewidencjonowanych PPE | brak | ZUS powinien rozliczać ulgę przy wypłacie świadczeń.

Jeżeli w latach poprzednich został złożony EPD-18 z wnioskiem o brak rozliczenia kwoty -należy go wycofać. |

Podstawa prawna:

- art. 44 ust. 3 w związku z art. 32 ust. 3 i 3a ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128 ze zm.).

Publikacja 20.01.2022 r.