Jasny i rzetelny obraz przedstawienia obrazu sytuacji majątkowej jednostki w sprawozdaniu finansowym to jedna z nadrzędnych zasad rachunkowości. Dodatkowo należy pamiętać o konieczności zapewnienia prawidłowości ksiąg rachunkowych. W celu spełnienia tych warunków jednostki kończące rok bilansowy mają obowiązek przeprowadzenia inwentaryzacji.

Co to jest inwentaryzacja?

Inwentaryzacja to jeden z obowiązkowych etapów poprzedzających sporządzenie sprawozdania finansowego. Polega ona na zorganizowaniu zespołu czynności, które pozwolą na ustalenie realnego stanu środków trwałych i obrotowych przedsiębiorstwa, a także zobowiązań na dany dzień.

W jaki sposób przeprowadzić inwentaryzacje?

Wyróżnia się trzy metody inwentaryzacji:

1. Spis z natury, czyli wycena spisanych ilości, porównanie wartości z danymi z ksiąg rachunkowych oraz wyjaśnienie i rozliczenie ewentualnych różnic.

2. Potwierdzenia sald, czyli otrzymanie od banków i uzyskanie od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów oraz wyjaśnienie i rozliczenie ewentualnych różnic.

3. Porównanie danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacja wartości tych składników.

Kiedy przeprowadzić inwentaryzację prowadząc księgi rachunkowe?

Już w czwartym kwartale roku obrotowego jednostki prowadzące księgi rachunkowe mogą rozpocząć inwentaryzację niektórych aktywów.

Z reguły inwentaryzację przeprowadza się na ostatni dzień każdego roku obrotowego, jednak termin ten jest dotrzymany, jeśli inwentaryzacja rozpocznie się 3 miesiące przed końcem roku obrotowego, a zakończy do 15 dnia następnego roku. Należy jednak pamiętać, iż stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Ważne!

Prace inwentaryzacyjne dla jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym, mogą się już rozpocząć od 1 października 2021 r. i trwać do 15 stycznia 2022 r.

Do składników aktywów, których inwentaryzację można przeprowadzić w terminie od 1 października danego roku obrotowego do 15 stycznia następnego roku, zalicza się przede wszystkim:

- rzeczowe aktywa obrotowe (materiały, towary, wyroby gotowe) objęte ewidencją bilansową, znajdujące się na terenie niestrzeżonym lub na terenie strzeżonym, lecz nieobjęte ewidencją ilościowo-wartościową,

- środki trwałe znajdujące się na terenie niestrzeżonym z wyjątkiem środków trwałych, do których dostęp jest znacznie utrudniony, gruntów oraz praw zakwalifikowanych do nieruchomości,

- maszyny i urządzenia wchodzące w skład środków trwałych w budowie znajdujące się na terenie niestrzeżonym,

- aktywa będące własnością innych jednostek, powierzone do sprzedaży, przechowania, przetwarzania lub używania,

- należności inwentaryzowane drogą potwierdzenia salda.

Ważne!

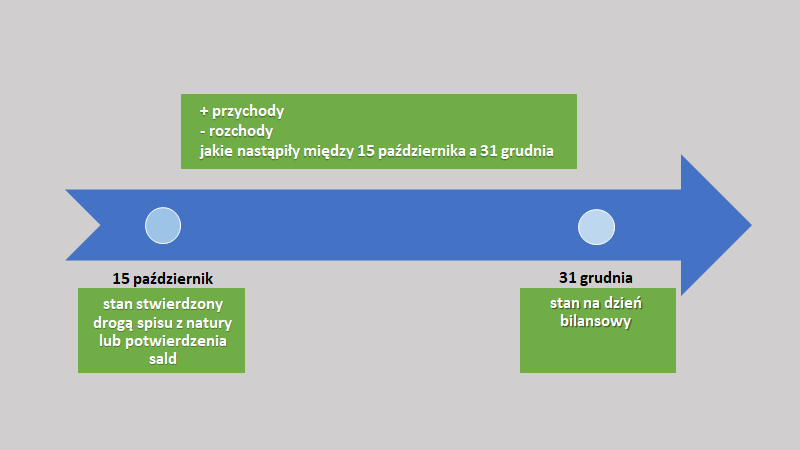

W przypadku przeprowadzenia inwentaryzacji aktywów na inny dzień niż dzień bilansowy, należy ustalić ich stanu na dzień bilansowy poprzez dopisanie i odpisanie od stanu stwierdzonego drogą spisu z natury lub potwierdzenia sald - przychodów i rozchodów, jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Przykład

Jakie składniki majątku nie mogą być zinwentaryzowane wcześniej niż na ostatni dzień bilansowy?

Uproszczenia, dotyczącego terminu inwentaryzacji, nie można zastosować do:

- aktywów pieniężnych,

- papierów wartościowych,

- produktów w toku produkcji,

- materiałów, towarów i produktów gotowych odpisywanych w koszty w momencie ich zakupu lub wytworzenia.

Inwentaryzację tych składników aktywów należy przeprowadzić na ostatni dzień roku obrotowego.

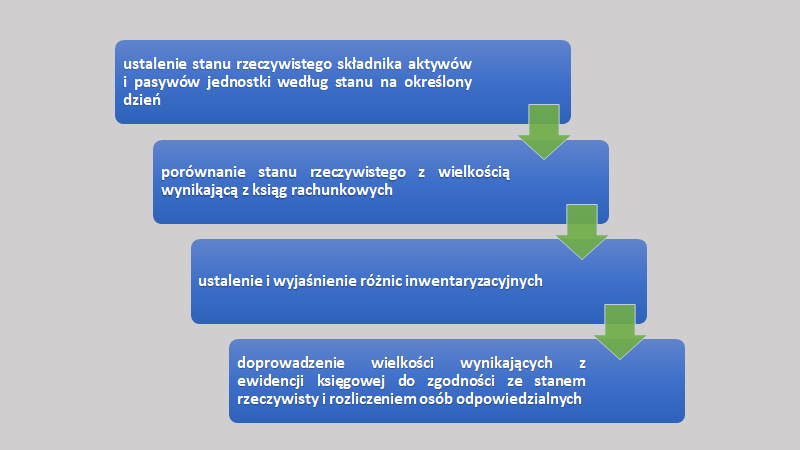

Jak wyglądają kolejne kroki w przeprowadzaniu inwentaryzacji?

Podstawa prawna:

- art. 26 ustawy z 29.09.1994 r. o rachunkowości (Dz.U. z 2019 r. poz. 351 ze zm.)

Stan prawny aktualny na dzień 18.10.2021 r.